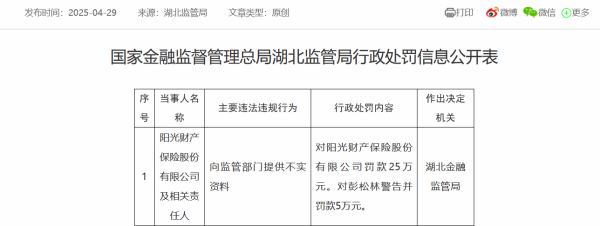

周四(10月9日)亚洲时段,美元指数(DXY)止步三日连涨,现交投于98.70附近。美元短期下行压力主要源于政府停摆及市场对美联储降息预期的反应,美联储主席杰罗姆·鲍威尔即将于周四晚些时候发表的讲话成为市场焦点,若经济数据或鲍威尔讲话偏鹰派,美元走势可能出现技术性反弹。

美国政府停摆已进入第九天,僵局仍无缓解迹象——周四美参议院第六次否决了结束政府停摆的提案。周三公布的美联储9月会议纪要显示,多数政策制定者支持9月降息,并暗示今年将进一步放宽政策。但部分成员出于对通胀的担忧主张采取更谨慎策略。

美联储理事斯蒂芬·米兰周二提出独特观点,认为通胀本质上是“人口增长”所致,并强调货币政策需要超前中性利率下行趋势进行调整。

明尼阿波利斯联储主席尼尔·卡什卡利则持相对保留态度,警告判断关税引发的通胀是否具有“粘性”为时过早,不过其对劳动力市场表现尤为乐观,预计近期疲软的就业创造将重拾动能。

堪萨斯城联储主席杰弗里·施密德周一发表鹰派言论,强调美联储必须维护抗通胀公信力,指出当前通胀水平过高,同时认为货币政策调整已恰到好处。

根据CME美联储观察工具,市场目前押注10月降息概率达92.5%,12月再次降息概率为78%。

美元指数日线图显示,DXY自上月高点回落至99关口下方,目前短期均线呈向下排列,MACD在零轴下方延伸,RSI接近45水平,显示短线偏空动能占优。

若跌破98.50支撑区间外盘开户配资,短期下行空间可能延伸至98.20;上方阻力位位于99.20至99.50区间。整体技术结构偏向整理下行格局。

旺润配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯